ハガキのウラの郵便情報

ハガキのウラの郵便情報

信書を荷物に同梱させる方法について

解説しています。

目次

信書とは?

総務省の「信書ガイドライン」には、下記のように記載されています。

「信書」とは、「特定の受取人に対し、差出人の意思を表示し、又は事実を通知する文書」と郵便法及び信書便法に規定されています。

一般的に「請求書」や「納品書」等は、「信書」に該当します。

信書に該当する理由を総務省の「信書ガイドライン」に照らし合わせて考えてみると「特定の受取人(取引先)に対して、差出人の意思を表示し、又は事実を通知(差出人である企業が請求する意思を示す)文書(請求書)」となります。

参考

信書の定義については、下記の記事を参考にしてください。

「信書」って何?送る前に確認したい基礎知識を解説します!

「信書」って何?送る前に確認したい基礎知識を解説します!

信書に該当するもの

- 書状

一般的な「手紙」など

- 請求書など

納品書、領収書、見積書、願書、契約書、確定申告書など

- 結婚式等の招待状

同窓会の案内状、株主総会等招集状など

- 資格の認定書など

免許証、認定書、表彰状など、カード型の資格の認定書も含む

- 証明書など

印鑑証明書、納税証明書、戸籍謄本、住民票、健康保険証、履歴書など

- ダイレクトメール

文書自体に受取人が記載されている場合は信書に該当します

信書の郵送方法

信書は、総務省の許可を受けた信書便事業者のみが取り扱いすることができ、日本郵便や佐川急便の一部のサービスのみ「信書」を送付することができます。

信書を定められた方法以外で送付することは、郵便法4条4項で禁止されていますので、宅配業者だけでなく送った人も3年以下の懲役または300万円以下の罰金に処せられる可能性があります。

郵便法4条4項

何人も、第二項の規定に違反して信書の送達を業とする者に信書の送達を委託し、又は前項に掲げる者に信書(同項ただし書に掲げるものを除く。)の送達を委託してはならない。

第76条1項

第四条の規定に違反した者は、これを三年以下の懲役又は三百万円以下の罰金に処する。

信書は法律で定められた方法以外で、郵送することはできません。

※日本郵便で「信書」が送付できるのは、「ゆうパック」「ゆうメール」「ゆうパケット」「クリックポスト」以外のサービスです。

合法的に信書を同梱する方法

上記の解説だけを読むと全てが違法になると思われますが、ネット通販などで購入した商品の中には「領収書」「請求書」「納品書」などの「信書」に該当するものが多々同梱されているケースが多々あります。

これは全てが法律違反というわけではなく、下記の条件をすべて満たす場合に限り、荷物に「領収書」「請求書」「納品書」などの「信書」を同封することができます。

- 荷物と同梱すること

- 信書の内容が同梱した荷物と関連性があること

- 荷物が主体で信書が主体でないこと

- 無封であること

荷物と同梱すること

荷物と信書が同梱されていれば問題ありません。

信書の内容が同梱した荷物と関連性があること

信書の内容が、同梱した荷物と関連性があれば問題ありません。

例えば、通販などの場合、「領収書」や「納品書」が同封されているケースが多々ありますが、「領収書」や「納品書」であれば信書の内容が同梱した荷物と関連性があると認めらます。

荷物が主体で信書が主体でないこと

荷物が主体で信書が主体でなければ問題ありませんが、信書が主体でおまけ程度に荷物が同梱されている場合、信書の同封は認められません。

無封であること

「無封」とは、封筒の封をしてないことですが、総務省では下記の解説がされています。

「無封」とは、(1)封筒等に納めていない状態、(2)封筒等に納めて納入口を閉じていない状態のことをいいます。また、封筒等に納めて納入口を閉じている場合であっても、(3)当該封筒等が透明であり容易に内容物を透視することができる状態、(4)当該封筒等の納入口付近に「開閉自由」等の表示(※)をするなど運送営業者等が内容物の確認のために任意に開閉しても差し支えないものであることが一見して判別できるようにしてある状態も「無封」に含まれます。

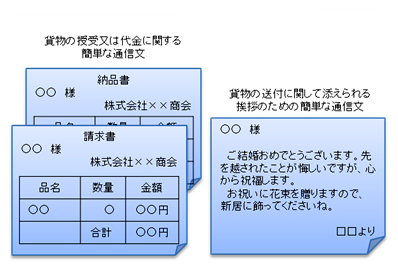

同梱できる信書の記載例

郵便法には、運送営業者、その代表者又はその代理人その他の従業者は、その運送方法により他人のために信書の送達をしてはならない。ただし、貨物に添付する無封の添え状又は送り状は、この限りでない。(郵便法第4条第3項)とありますが、具体的な記載例がないので下記に紹介します。

<関連記事>

フリマも送れる!スマリボックスの設置店舗や利用方法を解説します!

フリマも送れる!スマリボックスの設置店舗や利用方法を解説します!

よくある質問まとめ

葉書野 ウラ

葉書野 ウラ

サービス全般で分からない事があれば、探している回答がみつかも!?

葉書野 ウラ

葉書野 ウラ